この記事では30代独身サラリーマンがFIREをめざして資産形成をする上で考えている

全体像をお伝えできればと思います

FIREや資産形成に興味があるけどどこから始めればよいかわからない、そんな方の参考に

なれば幸いです。

☆こんな人におススメ!

・資産形成がしたいけどどこから手を付ければいいかわからない

・これから資産形成を始めよう思っている

はじめに

世の中には資産形成のための投資・節約のアイデアがあふれています。

試しにgoogleで”資産形成”と2600万件の検索結果が表示されてきます。

そのため私もFIREを目指そうと思い立った直後は何から始めればいいかわからず

あっちに手を付け、こっちに手を付け、手探り状態だったんですよね

現在資産形成を始めて約3年が経ちましたが、ようやく全体像が固まってきたように思います。

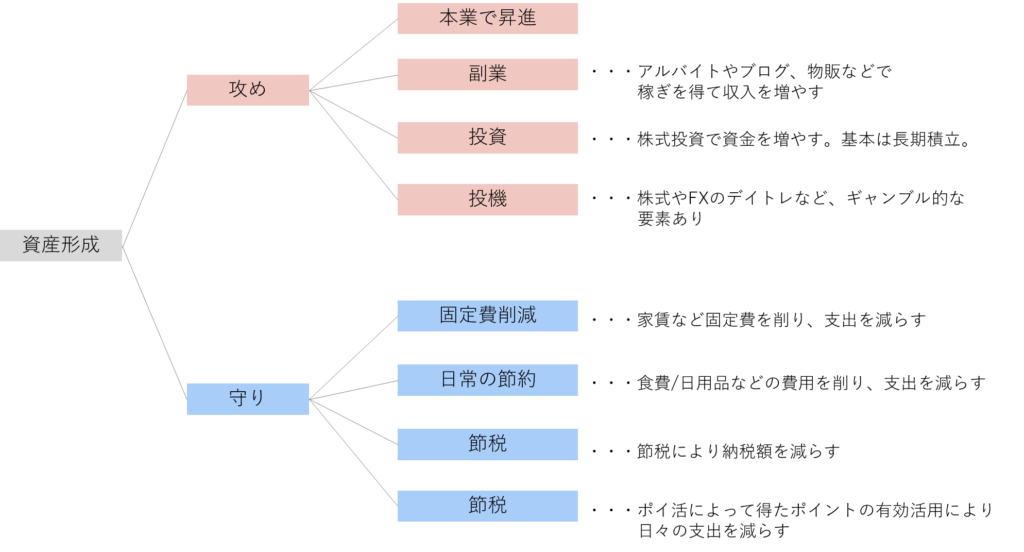

資産形成の攻めと守り

私の考えとして資産形成には攻めと守りの考え方があると考えています

攻めの資産形成とは、”収入”を増やそうとする考え方です。

具体的には以下のような行動になります。

【攻めの資産形成】

・本業で昇進もしくは転職して、収入を増やす

・副業をして、収入を増やす

一方で守りの資産形成とは”支出”を減らそうとする考え方です。

こちらは具体的にいかのような行動になります。

【守りの資産形成】

・節約により日々の生活費を減らす

・ポイ活により日々の支払いを減らす

なにが違うの?

攻めと守りには以下の特徴があると考えています

攻め ・”自分”で完結できない

・即効性が低い

・効果が青天井

守り ・”自分”で完結できる

・即効性が高い

・効果が限定的

自己完結性:

違いの1つは自己完結性です。

例えば節約などは自分がこうと決めて実行しさえすれば、ほぼ必ず狙った効果が得られます。

その為守りの資産形成は、”自分”だけで完結できる、自己完結性が高い行動といえます。

一方で本業での昇進や副業等ではどうしても顧客や関連する企業など他社の影響を排除できず、

実行しても必ず狙った効果が得られるとは限りません。

攻めの資産形成はその意味で、”自分”だけで完結できない、自己完結性が低い行動と言えます。

即効性:

2つ目の違いは即効性の違いになります

こちらも節約と副業でたとえてみると、節約などは実行すればその日から効果がえられる

行動ですが、一方で副業では道具をそろえたり、やり方を覚えたりと収益を得るまでに時間が

かかる場合が多いのではと考えています(アルバイトなど例外はあります)

その為、攻めの資産形成は即効性が低く、一方で守りの資産形成は即効性が高いと考えています。

効果:

3つ目の違いは効果の大小になります。

この点が攻めの資産形成の最大のメリットになります。

どういうことかと言いますと、節約や節税など守りの資産形成には、どう頑張っても自分の収入

もしくは納税額以上の効果が得られないという特徴があります。

一方で攻めの資産形成の効果は青天井。副業などがうまく回りはじめれば収入に上限はありません

年間で100万、1000万稼げるようになれば資産形成においては非常に有利に働くことになります

具体的な行動

では具体的にそれぞれどのような行動があるでしょうか。

あくまで私が考える範囲ですが以下のようなイメージにまとめてみました

攻めと守りとか偉そうなことをいっていますが、世の中にあるキーワードを2つに分類しただけかもしれません、、、

まとめ

このような特徴を踏まえて私個人は以下のように行動に移しています

①まずは守りの資産形成で支出を減らして、地盤固めを行い貯金を増やす

②守りの資産形成で作った貯金をもとに、攻めの資産形成として積立投資を行う

③ ①②を行い時間があれば副業など他の攻めの資産形成を時間をかけて少しずつ始める

こうすることで守りの資産形成により確実に効果を得つつ、攻めの資産形成がうまく当たれば

一気に資産形成が膨らみ、FIREに近づくのではと考えています

以下のリンクにて投資、節約など各項目におけるより具体的な行動に関しても紹介しています。

興味を持っていただけましたら、一読いただけますと幸いです

節税

FIREしたい30代独身ミニマリストが実践する節税①:明治安田生命「じぶんの積立」

効果:年間約1.5万

FIREしたい30代独身ミニマリストが実践する節税②:残業調整 効果:年間約12万

FIREしたい30代独身ミニマリストが実践する節税③:楽天ふるさと納税 効果:年間約0.5万

コメント