30代独身ミニマリストの私が実践する節税対策として今回紹介したいのは、残業調整による節税です。

ホワイト企業にお勤めの方、ブラック企業にお勤めの方、世の中様々なサラリーマンがいますが

全く残業をしていないよ、という方も珍しいのではないでしょうか。

ある民間調査ではサラリーマンの平均残業時間は20時間程度となっているようです

かくいう私も月の平均残業時間は30時間ほどとなっており、恥ずかしながら三六協定ギリギリで

なんとか仕事をこなしているようなタイプです。

そんな残業ですが同じ年間残業時間だとしても、やり方次第で必要な毎月の給与明細でひかれる

健康保険料・厚生年金保険料がことなることをご存じでしょうか。

今回は社会保険料の納付額を減らす方法に関して紹介できればと思います

☆こんな人におススメの記事です!

・残業を月20時間以上している

・残業をして稼いだお金が税金として持っていかれることに納得がいかない

毎月給与から引かれる社会保険料とは

社会保険料とは、国が実施する”強制加入”の社会保障制度のひとつで、病気やケガ、失業などによって

労働者が働けなくなった際に保障を与えることを目的とした、公的な保険制度になります。

この社会保険はいくつかの種類に分かれており、会社勤めの有無や労働時間などの条件によって

加入する保険が(強制的に)変わってくるのですが、私のようなサラリーマンの皆様は以下の

給与明細で以下の2つの名目で税金が引かれているのを目にすることが多いのではないでしょうか。

”健康保険料”

”厚生年金保険料”

しかしこの健康保険や厚生年金保険の支払額がどのように決まっているか、ご存じでしょうか。

社会保険料の支払い額が決まる仕組み

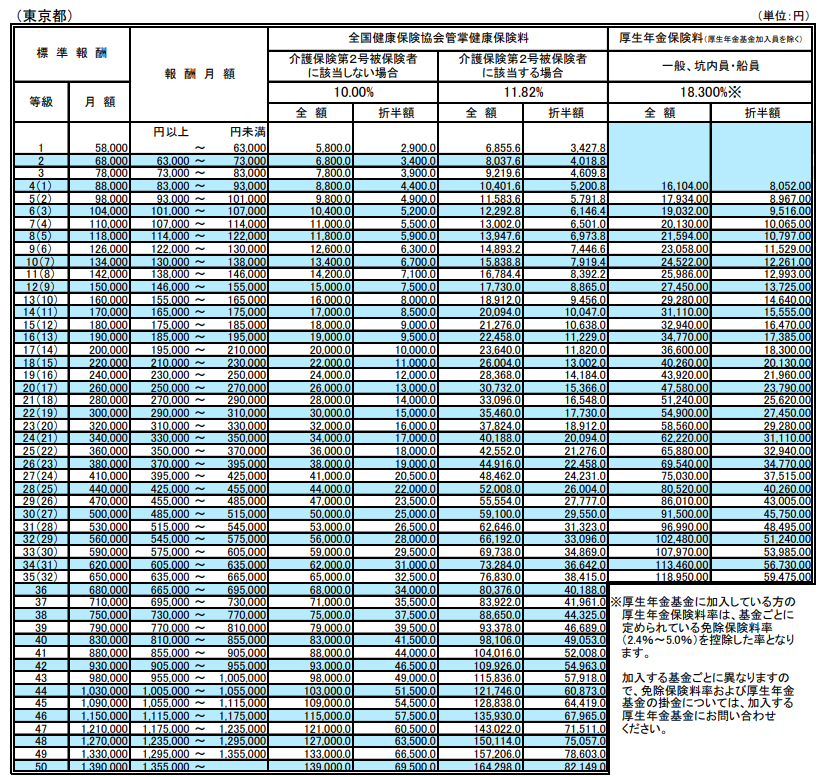

毎月の社会保険料の支払額ですが、4月から6月の3か月間の給与平均額(”標準報酬額”といいます)

によって決定します

ここでいう給与とは、基本給、残業代、各種手当を含んだ支給額の総額のことで、ボーナスに関しては

年2回の支給であれば対象とはなりません

保険料はどこで働いているかによっても変わりますが、例えばインターネットで検索すると

以下のような、標準報酬月額ごとの保険料を記載した一覧表が見つかります

ここで重要なのは標準報酬額の計算対象に”残業代”が入ることですね

つまり仮に4月から6月までの3か月間頑張って残業をこなし、逆に6月以降仕事が落ち着いて

残業をしなかったとします

すると対象となる”標準報酬額”が残業によって見かけ上増えることになり、保険料が増える(手取りが

減る)という悲劇が発生すると思われます

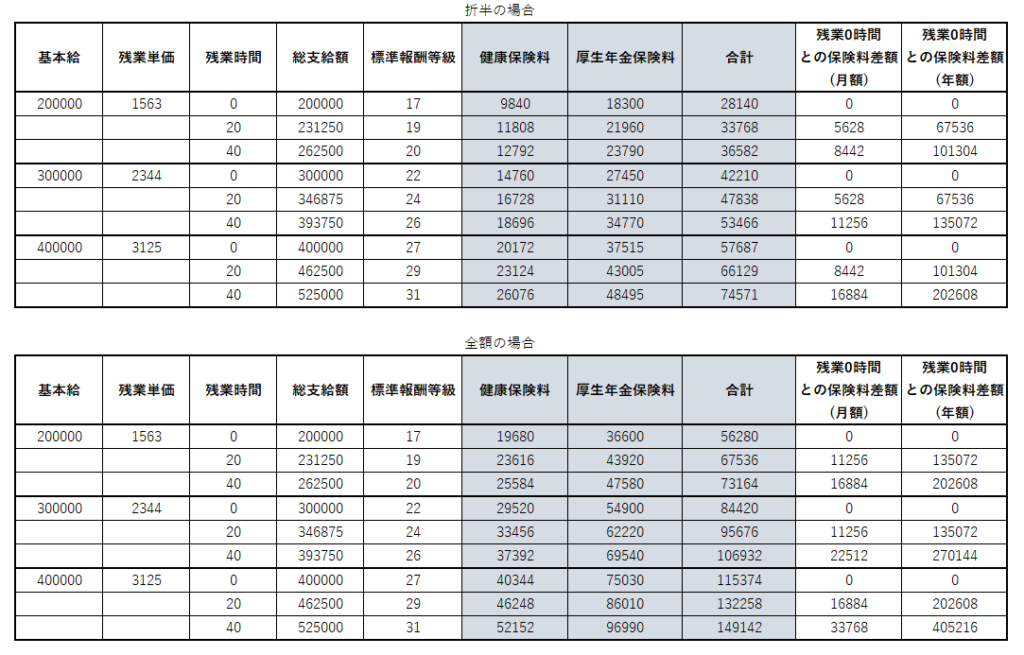

標準報酬月額により手取りはどれくらい変わる?

では残業により標準報酬月額がかわることでどの程度支払う保険料が変わるのでしょうか、

先ほどの表をもとに計算してみた結果が次の表になります

(※素人の計算になりますので、実際と異なっている場合があることはご了承ください)

ここでは基本給が20万、30万、40万の方がそれぞれ残業を月に20時間、40時間した場合の

支給額をもとに標準報酬月額と保険料を計算しています。

この表からわかることとして、月40時間残業を4月から6月にしてしまった場合、残業0の場合

と比較して月額保険料として約1万円程度、年間保険料として約12万円も余分に支払うことに

なるということです

仮に年間残業時間が同じであっても、残業するタイミングにより最大で約12万円も手取りが減って

しまうという驚きの結果になっています

将来的な年金受給額への影響は?

とはいえ支払う保険料の額が違うということは、将来もらえる年金受給額も変わってくるのでは?

とも考えてしまいます

そこで続いて将来的な年金受給額も計算してみることにしました

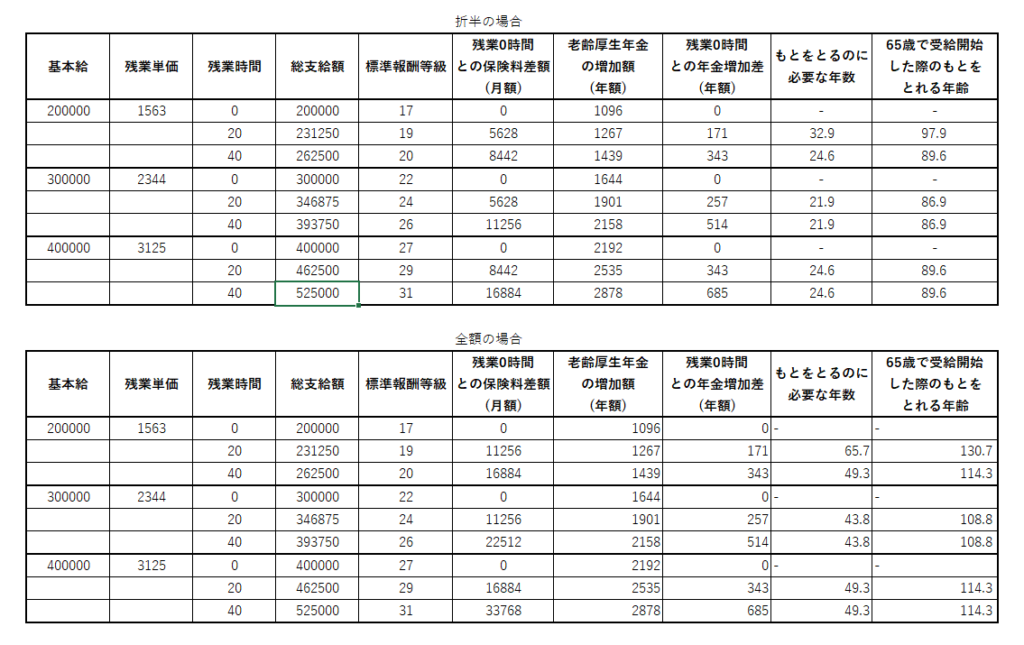

上記で計算した厚生年金保険料の受給額が変わる年金として、老齢厚生年金があります

この老齢厚生年金ですが、こちらもインターネット上で”厚生年金を1か月払うことによる増加額”の

計算式を調べることが可能です

計算式:

老齢厚生年金(年額)の”厚生年金を1か月払うことによる増加額” = 標準報酬月額x5.481/1000

さきほどの表で計算した保険料差額とこの計算式から、今度は保険料の支払金額と年金増加額、

そして増加した年金額でもとをとるために必要な年数を算出したのが次の表になります

条件により多少の違いはありますが、社会保険料の支払いが勤め先の企業との折半の場合は

90歳程度でもとがとれそうです

男性の場合65歳を迎えた人が90歳まで生きる確率は4割強とのことですので、この場合でやっと

4割の人がもとをとれる形です

一方社会保険料の支払いが勤め先の企業との折半でない場合はもとをとるのに110歳まで生きる

必要があるという、絶望的な結果になりました

まとめ

今回は残業により支払う社会保険料と年金受給額がどの程度変わるかを計算してみました

以上の結果を踏まえ、私個人として以下のように考えて、現在は可能な範囲で残業の調整を

行うようにしています

・残業の調整により社会保険料を節税することによる効果は年間12万円程度

・社会保険料を払うことで年金受給額は増加するが、もとが取れるのは半分程度の人のみ

・節税した保険料を投資で運用したり、年金受給額は減少する方向性であることを考えると

現在支払う保険料を減らすほうがメリットがありそう

皆様の参考になれば幸いです

コメント